2024.07.09IP中国:OEM生産、製品輸出に関する「3年不使用取消」請求への対応策

中国:OEM生産、製品輸出に関する「3年不使用取消」請求への対応策

近年、登録商標の「3年不使用取消」案件数は年々増加している。

3年不使用取消審判が請求され、国家知識産権局に実際に使用している証拠を提出する際、商標権者が中国大陸内で生産製造のみを委託し、取消請求された商標を使用した製品を全て境外(中国商標権効力外の地域)に輸出する状況がある。

このように中国大陸では製品を販売しておらず、取消を請求された状況に対して、商標権者はどのように効果的に対抗できるかについて、実務経験と関連事例を踏まえて、OEM生産・製品輸出における商標使用証拠の準備方法を紹介する。

1.OEM生産、製品輸出に関わるビジネス段階及び商標使用証拠の種類

中国大陸で生産製造を行い、製品を境外に輸出する商標権者は通常外国主体であるが、輸出用の製品を生産・販売する中国大陸の企業も一部ある。

本稿は、中国大陸境外の企業が中国大陸境内のメーカーにOEM生産を委託し、全ての製品を輸出する状況について分析してみた。

OEM生産、製品輸出の事業活動のうち、中国大陸との関連性が生じるのは製造委託段階、輸出通関段階である。

客観的には、商標権者はこの二つの段階で形成された商標使用証拠を提供できる。

商標権者の提供した証拠が、中国大陸の製造業者に商標権者が生産を委託し、中国で登録された商標を製品に付して中国大陸境外に輸出したことについて、完全な証拠循環を形成して証明できれば、中国大陸境内で販売行為が発生しなくとも、近年の司法実務によれば中国大陸での生産活動における商標使用行為は、商標法にいう商標使用に該当すると一般的に認定でき、商標の登録を維持できる。

2021年『商標審査及び審理基準』には、「係争商標を実際に使用した商品が中国大陸境内で流通せず、かつ直接に輸出された場合、指定商品での使用に該当すると認定できる」と明記されている。

もちろん、3年不使用取消審判案件における商標の使用証拠は、通常、係争商標の使用及び指定商品での使用を証明できること、商標の使用者が商標権者自身のほかに、使用の被許諾者及び商標権者の意志に背かずに商標を使用するその他の者であること、使用証拠が要求される期限内にあることなどに限定される。

OEM生産の各段階に基づき、商標権者は通常以下の段階で形成された証拠を提供できる。

(1)製造委託段階:委託者と受託者が締結した業務委託契約書、注文書等。

(2)輸出通関段階:インボイス、輸出申告書、パッキングリスト(Packing List)、船荷証券(Bill of Lading)、原産地証明書等。

(3)客観的には製品が中国税関を出た後の販売、アフターサービス、マーケティング等の活動において、中国と関係がないものの、3年不使用取消審判案件では係争商標を使用した製品、製品の包装、製品ラベル等の写真を提供することで、OEM生産の客観的事実及び商標の実際の使用態様を裏付けられるため、積極的に提出することを提案する。

2.OEM生産、製品輸出における商標使用証拠の準備

OEM生産、製品輸出で形成された使用証拠について、形式から見れば二つの特徴がある。

一つ目は、大量の外国語資料があること。例えば、業務委託契約書、注文書、インボイス、パッキングリスト、船荷証券等は通常外国語で作成されたものである。

二つ目は、取引の真実の履行を証明できる重要な証拠は自ら作成した証拠である。

例えば、インボイス、パッキングリストは通常中国の受託者(製造メーカー)が自ら作成するため、中国の増値税専用発票(※1)のような統一性と権威性がない。

OEM生産、製品輸出の事業活動で商標を使用した場合にどのように使用証拠を準備すべきかについて、筆者は、長年担当していた多くの不使用取消案件で積み重ねてきた経験及び司法実務に基づき、以下のように提案する。

(1)取引の真実性を証明するために、提出された証拠はできる限り各段階をカバーし、完全な証拠チェーンを形成してOEM生産、製品輸出の取引全過程を証明できることが望ましい。具体的には、

①業務委託契約書、注文書等

業務委託契約書、注文書等で外国委託者と中国メーカーとの間の製造委託関係の成立を証明できる。

一般的に、業務委託契約書、注文書には貨物の品名、数量、金額、納期等が記載される。

商標権者の登録商標に対する潜在的な不使用取消請求に対応するために、業務委託契約書又は注文書には貨物に貼り付けられた商標標識を明記すべきである。

デザイン性のある文字商標又は図形商標、図形と文字の結合商標の場合、実際に使用した商標が登録商標と一致しないと見なされないように、登録商標を完全に表示すべきである。

業務委託契約書、注文書で合意した貨物の種類が複数ある場合、Tシャツ、サンダル、帽子などのように製造委託の貨物を一つずつリストアップする必要がある。

実際の製造委託状況に基づき、登録商標の指定商品をできる限りカバーする。

『商標審査及び審理基準』では、単に商品販売契約を提出するだけでは、商標法でいう商標使用と見なされないと規定している。

単に業務委託契約書又は注文書だけでは取引の真実の履行を証明し難く、他の証拠資料と併せて取引の真実性及び商標の実際の使用を判断する必要がある。

また、実務において、弊所が代理した案件のうち、次のような状況もあった。

つまり、商標権者はA社であるが、実際に中国メーカーと委託契約を締結したのはA社の関連会社のB社であった。

例えばインボイス、パッキングリスト、輸出申告書等、製造委託の全過程に関わる他の取引文書においてもB社の社名が記載されている。

この場合、B社がA社に許諾され、登録商標を合法的に使用していると証明できる証拠を提出しなければならない。

弊所が代理した複数の案件のうち、商標権者との関係を立証することで、最終的に商標権者の提出した使用証拠が認められたこともある。

②インボイス、パッキングリスト等の中国メーカーが自ら作成した証拠

このような証拠資料は取引の真実の履行を裏付けることができるが、インボイス、パッキングリストは通常、中国メーカーが自ら作成するものであり、その内容が契約書の合意内容と一致しなければならず、対応する契約書番号、貨物の品名と数量、商標標識、金額等が明記されるべきである。

パッキングリストでは契約書番号とインボイス番号を同時に明記すべきである。

自ら作成したインボイス、パッキングリストしか保有していなく、輸出申告書のようなより客観的かつ権威性のある証拠を持っていない場合、OEM生産における取引の真実性が取消請求人に疑われやすく、最終的に認められない可能性もある。

例えば、(2021)京行終第10257号判決書によれば、二審裁判所は商標権者の提供した、中国メーカーに生産を委託する関連取引文書は商標権者自らが作成した証拠であると認定し、係争商標を実際に使用していることを証明できないと判断した。

③輸出申告書、船荷証券、原産地証明書等の客観的証拠

このような証拠は、OEM生産、製品輸出の事業活動で公的機関より提供され、又は第三者に関わる証拠であり、より高い客観的真実性を有している。

そのため、このような客観的資料をできる限り収集して提出することを提案する。

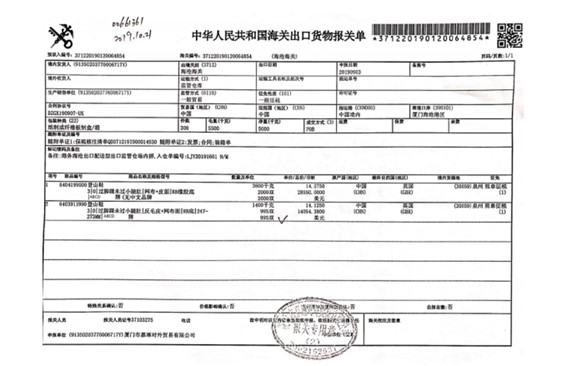

i 輸出申告書

輸出申告に必要な書類のうち、荷送人が税関に提出した『中華人民共和国税関輸出入貨物通関申告書』は、証拠としての権威性、客観性、取引情報の完全性を有しており、インボイス、パッキングリスト、船荷証券等の他の取引書類と互いに裏付けられ、貨物の輸出取引の真実性を証明できるため、3年不使用取消審判案件で極めて重要である。税関輸出入貨物通関申告書のテンプレートは通常、下記のようになる。

上記のテンプレートから分かるように、通関申告書の記入項目は多岐にわたり、境内荷送人、境外荷受人、生産・販売企業、申告年月日、出港予定年月日、船荷証券番号、契約書番号、仕向け港、貨物の品名及び規格型番等が含まれる。

これらの情報はインボイス、パッキングリスト、船荷証券等の取引関連書類に記載された情報と互いに裏付けられ、係争商標がOEM生産、製品輸出の事業活動で実際かつ有効に使用されていることを証明できる完全な証拠循環を形成できる。

実務では、実際に中国大陸境外の委託者と契約を締結し、生産・加工に従事した受託者のメーカーが輸出資格を持っていない状況はよくある。

この場合、受託者が出荷時に、輸出入資格を持つ企業に委託して貨物輸出申告手続きを行う必要がある。

あるいは、受託者が輸出資格を持っているが、関連手続きを迅速かつ効率的に行うために、通関業者に依頼することもある。

そのため、実際に申告書を記入するのは、契約を締結した受託者ではなく、第三者の輸出入代行業者又は通関業者となる。

通常、荷送人が中国税関に提出した輸出申告書は、仕向け港での通関手続きに必要なものではないので、受託者はそれを自発的に委託者に提供しない。

取消請求に対応するとき、商標権者は、取消請求日前の3年以内に商標を使用した証拠を提出する必要がある。

ただし、このとき、協力関係の変更、受託者及びその依頼した輸出入代行業者又は通関業者の担当者変更などの状況により、商標権者は不使用取消審判案件で要求される期間内の輸出申告書を入手するのが難しく、注文書、インボイス、パッキングリスト、船荷証券等の取引書類しか提出できないこともある。

注文書、インボイス、パッキングリストは自ら作成した証拠であるため、その証明力が輸出申告書より弱い。

船荷証券に記載された情報は比較的限られており、商標、指定商品との関係を直接に表明できず、取消請求される商標が指定商品での使用を証明できない恐れがある。

実務上、輸出申告書を持っていない場合、他の取引書類のみを提出すると、不使用取消不服審判で請求人に疑われやすいだけでなく、裁判所に認められない可能性もある。

したがって、商標権者は潜在的な不使用取消請求に対応するために、製品の輸出通関手続きが行われるときに、受託者から輸出申告書を取り寄せて保存し、受託者が輸出申告書を記入する時に商標情報を明記するよう事前に要求することを提案する。

ii 船荷証券

船荷証券とは、運送会社が貨物を受け取ったときに、荷送人に発行する書類で、通常、運送会社の印鑑が押される。

一般的に、船荷証券には荷送人、荷受人、荷揚げ港、仕向け港、荷印(Shipping Mark)、貨物の品名等の情報が記載されている。

不使用取消審判案件において、船荷証券は委託者と受託者が取引を実際に履行したと裏付けられる。

ⅲ 原産地証明書

原産地証明書とは、輸出入貨物の原産地又は製造地を証明する書類である。中国の原産地証明書は税関又は中国国際貿易促進委員会(CCPIT)により発行され、発行機関の公印が押される。

原産地証明書には通常、荷送人、荷受人、荷揚げ港、仕向け港、積地港、貨物の品名等の情報が記載される。不使用取消審判案件で、原産地証明書は、委託者と受託者が取引を実際に履行したと裏付けられる。

(2015)京知行初字第5532号判決書に係る案件において、商標権者が提出した中国メーカーに委託する取引書類には、自ら作成したインボイス、パッキングリストのほか、客観性と権威性が比較的高い輸出申告書、船荷証券等も含まれていた。

裁判所は商標権者が提出した使用証拠を認め、商標評審委員会に下された取消決定を覆した。

(2)適量の使用証拠を提出する。

『商標審査及び審理基準』によれば、単に商標登録の維持を目的とする象徴的な使用は、商標法にいう商標使用と見なされない。

不使用取消審判案件で使用証拠を提出する目的は、商標の知名度を証明するのではなく、商標登録を維持することである。

そのため、最も効果的かつ合理的な方法は、質の高い証拠を適量に提出することにより、商標維持の目的を達成することである。

不使用取消審判が請求された場合、商標権者は取消請求日前の3年以内の使用証拠の提出が要求される。

弊所の経験から見れば、期限内でワンセットの完全な証拠を提出でき、そのうちの委託契約書、インボイス、パッキングリスト、輸出通関申告書等の情報が互いに取引の真実の履行を裏付け、かつ取引で製造委託により生産された製品の数量が比較的多いのであれば、通常、このようなワンセットの完全な証拠により商標登録を維持することができる。

もちろん、商標権者がより多くの証拠、例えば3セットぐらいの証拠を提出できれば、商標の有効的使用と認定される可能性がより高くなる。

(3)外国語証拠の中国語翻訳文を提出する。

業務委託契約書、注文書、インボイス、パッキングリスト、船荷証券等は通常外国語で作成されたものであるため、正確な中国語翻訳文を提出する必要がある。

実務において、証拠の外国語原文には商標の使用が示されていないが、商標権者は翻訳文に商標を追加することもあった。

このように、翻訳文と原文が一致しない場合、取消請求人に証拠を偽造したと疑われ、官庁にも支持されない恐れがある。

(2019年)京73行初3169号判決書によれば、裁判所は、商標権者が提供した一部の翻訳文には係争商標を追加し、又は他の翻訳ミスがあると明確に指摘し、その翻訳文の有効性を認めなかった。

3.まとめ

世界の工場と呼ばれる中国は、世界中の多くの企業の生産・製造拠点である。

多くのグローバル企業にとって、その製品が中国で販売されなくても、中国で商標を登録出願することや商標を維持するという切実なニーズがある。

潜在的な3年不使用取消請求を有効に対応するために、商標権者が不使用取消審判案件の立証要件を事前に把握し、これらの要件をできる限りOEM生産事業活動中の取引書類に反映させ、事前の証拠収集と証拠保存に全力を尽くし、いざというときにこれらを利用して不使用取消審判案件で商標登録を維持し、自分の合法的権利を保護することを提案する。

※1.「中華人民共和国発票管理弁法」に定義されているもので、年間の課税売上高が100万元未満の小規模納税人のみが発行できるものである。

[出典:LINDA LIU & PARTNERS]